Der eindrucksvolle Aufstieg Chinas in den letzten Dekaden war begleitet von einer stets sehr klugen strategischen Steuerung des Landes. Das machte das Land trotz aller globalen Einflussnahmen und der Menschenrechtsproblematik zumindest zu einem gut einschätzbaren Akteur. Dieses Bild trübt sich ein und das ist geopolitisch gerade wegen der noch unklaren Position gegenüber Russland gar nicht gut.

China ist die zweitgrößte Volkswirtschaft der Welt, gilt immer noch als unvermeidlich auf dem Weg zur Nummer eins und es dürfte inzwischen bereits die zweitgrößte Militärmacht sein. Als möglicher Absatzmarkt und ökonomischer sowie technologischer Partner Russlands ist es für Putin der einzige Hoffnungswert, gegen die westlichen Sanktionen ein Gegengewicht aufbauen zu können.

Grundsätzlich kann der Ukraine-Krieg nicht (mehr) im Interesse Chinas sein. Es mag Peking geostrategisch entgegengekommen sein, dass Ressourcen der USA für den Konflikt gebunden werden und dass es eine Herausforderung insbesondere der militärischen US-Dominanz gibt. Vielleicht sieht man es auch als Lehrstück für die Frage, wie die Welt und der Westen mit einem Krieg aus Gründen der Revision von Gebietsansprüchen umgehen. Bekanntlich hat man die bezüglich Taiwan selbst.

Zugleich erzeugt der Krieg aber enorme Unsicherheiten für die Weltwirtschaft, von der China immer noch stark abhängt. Die Preisexzesse bei Energie und Rohstoffen sind für China schmerzhaft. Das können auch günstigere Lieferungen aus Russland, die zudem logistisch nicht so rasch möglich werden, kaum kompensieren. Je länger der Konflikt dauert, desto mehr belastet er China – und zwar im Unterschied zu den USA. Die „neue Seidenstraße“ als Handelsweg zum wichtigsten Handelspartner, Europa, ist durch den Krieg unterbrochen und Europa leidet ökonomisch ganz besonders. Gerade mit Blick auf die Rivalität zu den USA kann das insgesamt für China keine positive Bilanz ergeben, der Krieg ist ein Wettbewerbsnachteil, das ist nicht zu übersehen.

Leider muss man aber inzwischen fragen, ob China noch so strategisch agiert, wie das in den letzten Jahren der Fall war, denn es wird zunehmend eine Politik gemacht, die nationalistische Züge trägt und zugleich sehr unklug ist. So wird aktuell die NoCovid-Strategie mit aller Brutalität durchgezogen. Dabei ist nicht NoCovid das Problem, was viele Gegner dieser Strategie behaupten, sondern die fehlende Impfstrategie als notwendiges Ziel. NoCovid macht isoliert in der Tat keinen Sinn, aber zur Überbrückung bis zu einem hohen Impfschutz ist das, wie andere Länder in Asien/Ozeanien zeigen, immer noch der ökonomisch und gesundheitlich überlegene Weg. Der scheitert aber in China an der Weigerung der Regierung, die Impfstoffe aus Europa und den USA zu nutzen. Biontech&Co berichten seit mehr als einem Jahr, dass China alle Angebote, dort zu produzieren und das Land zu versorgen, ablehnt. Man setzt eher aus propagandistisch/nationalistischen Gründen auf die eigenen Wirkstoffe, obwohl diese erwiesenermaßen schlechter wirken.

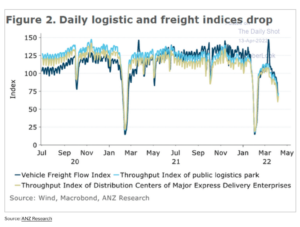

So kommt das Land insbesondere bei der enorm infektiösen Omikron-Variante aus regelmäßigen Lockdowns nicht heraus. Die – siehe Chart 1 – erzeugen immer wieder massive Störungen der Lieferketten, mit allen Folgen für den Welthandel. Momentan trifft es den relevanten Hafen von Shanghai so stark, dass Ökonomen daraus einen größeren Schaden für die Weltwirtschaft befürchten, als durch den Ukraine-Krieg. Das trifft alle, aber es trifft natürlich auch China. Die anfangs gelungene Covid-Strategie, die China 2020 Wettbewerbsvorteile brachte, kippt nun, weil sie partout mit den eigenen Impfstoffen zurecht kommen wollen.

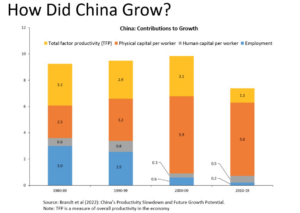

Betrachtet man die ökonomische Entwicklung der letzten Jahre, so verblasst der Glanz des Aufstiegs auch bereits vor der einseitigen NoCovid-Strategie und dem Ukraine-Krieg. So ist – siehe Chart 2 – die Wachstumsstruktur inzwischen nicht mehr geprägt durch den Produktivitätsfortschritt, was irgendwann zwar unvermeidlich ist, aber recht früh eingetreten ist sowie durch die Steigerung der Arbeitsleistung, was tatsächlich für das in weiten Teilen immer noch sehr arme Land gar nicht gut ist. Zuletzt beruhte das Wachstum Chinas wie bei „älteren“ Ökonomien bevorzugt auf dem Einsatz von Kapital. Das passt nicht zum nach wie vor feststellbaren Rückstand beim BIP pro Kopf oder pro Arbeitskraft, wo China immer noch auf dem Niveau eines Schwellenlands liegt.

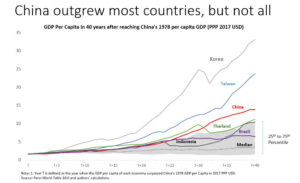

Entsprechend ist China keineswegs mehr die Wachstumslokomotive früherer Zeiten. Aufgrund seiner Marktgröße spielt China zwar immer noch eine große Rolle für die Weltwirtschaft, weshalb diese Entwicklung alle betrifft, aber insbesondere regional entwickeln sich andere Länder längst wesentlich dynamischer (Chart 3). Das mag zwar für Asien zu einem besseren Ausgleich führen und das lange Zeit befürchtete ökonomische Gefälle vermeiden, aber wie wird der Koloss China, der zumindest in Asien die Vormachtstellung anstrebt, darauf reagieren?

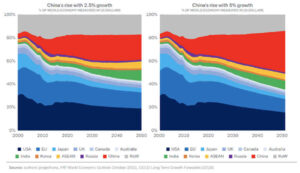

Das Modell läuft also nicht mehr so rund wie über Jahrzehnte. Chart 4 zeigt, was das bedeuten kann. Nimmt man die bisherigen mittleren chinesischen Wachstumsraten von 5% weiter an, so ist der Aufstieg des Landes zur führenden Wirtschaftsnation in den nächsten Dekaden deutlich, der des gesamten asiatischen Raums zudem. Bei einer Halbierung des Wachstums wäre das anders.

In den letzten Jahren wurde – zurecht – debattiert, wie insbesondere Europa auf die Entwicklung Chinas reagieren soll. Neben der Frage der Menschenrechte waren ökonomische Abhängigkeiten, wie sie uns jetzt mit Russland auf die Füße fallen, endlich Thema. Bereits vor der Eskalation der Energie- und Rohstoffpreise durch den Ukraine-Krieg waren die vor allem ausgehend von China zerrütteten Lieferketten Vorbote, welche Störungen möglich sind, wenn die Handelsbeziehungen gestört sind – sei es hier durch eine Pandemie. Die steil steigende Inflation hat dort ihren Ursprung, der Krieg beschleunigt das nun weiter.

Wir können optimistisch davon ausgehen, dass die Energiepreise bald einen Höhepunkt sehen werden und sich auch wieder beruhigen können, jedenfalls nicht beliebig lange inflationstreibend wirken. Der ökonomische Schaden wird groß sein, aber vorüberhegend und verschmerzbar. Russland aus dem Spiel zu nehmen, ist machbar. Die Sache mit den Lieferketten ist viel giftiger. Das betrifft nicht nur die Inflation, es drohen Schieflagen in ganzen Wertschöpfungsketten, die wir erst ahnen. Das ist auch deshalb so, weil die Weltwirtschaft eigentlich darauf wartet und wettet, dass sich diese Probleme wieder auflösen. Nicht wenige Bezieher von Waren aus China erwarten, nein benötigen das noch im laufenden Jahr.

Wenn wir uns nun aber beim Koloss China, der eine gänzlich andere Bedeutung als Russland hat, nicht nur damit zu befassen haben, wie wir mit deren kluger Strategie umgehen, sondern gar den nächsten Akteur sehen, der sich in nationalistische Abenteuer begibt, wird das keinesfalls einfacher und möglicherweise deutlich länger dauern, als unsere ausgedünnten Zwischenlager und immer mal wieder an- und ausgehenden Lieferketten erlauben.

Wenn China als planbarer Spieler auf den Weltmärkten ausfällt, sprechen wir von einer De-Globalisierungswelle, die viel teurer wird, als alles, was Russland auslösen kann. Zudem hängen diese Fragen leider auch noch zusammen. Es wäre daher vielleicht ratsam, wenn unsere Regierungschefs gelegentlich auch mal nach Peking reisen würden, bevor sich dort ein politischer Kurs entwickelt, der ebenfalls nur Verlierer erzeugen würde. Voraussetzung wäre allerdings, dass es eine strategisch aufgestellte China-Politik gibt, die in dem Fall hoffentlich entwickelt wird, bevor man erkennt, dass die bisherige scheitert und man dabei alle möglichen Abhängigkeiten „übersehen“ hat.