Ein Fortschritt ist nicht erkennbar, es wird von allen Parteien eigentlich immer dasselbe erzählt und traurigerweise immer noch geglaubt sowie weiter gegeben. Dabei wird das dahinter liegende strukturelle Problem unserer Steuersystematik immer drängender – es ist nämlich leider ähnlich schwierig und chronisch verdrängt, wie bei unserem Rentensystem.

Aktuell dominiert nun die stereotype Debatte über den Entwurf von Finanzminister Lindner zur Anpassung des Einkommensteuertarifs, den er selbst als „Inflationsausgleichsgesetz“ bezeichnet. Nahezu alles, was dazu von den Parteien kommt und in der Folge leider auch die meisten Medienbeiträge sind alt bekannte „Argumente“, die überwiegend an der Sache vorbei gehen und damit die eigentlichen Probleme nur vernebeln.

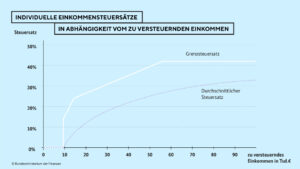

Der Steuertarif, also die Festlegung, bei welchem Einkommen welche Einkommensteuer zu zahlen ist, wird in Chart 1 skizziert. Bekanntlich hat Deutschland sich aus sozialpolitischen Gründen für einen progressiven Tarif entschieden. Wer mehr verdient, zahlt also ohnehin absolut mehr, aber auch relativ: Der Prozentsatz, den er zahlt, steigt mit dem Einkommen. Das ist weltweit nicht als üblich zu bezeichnen, es überwiegen Systeme, bei denen bis zu einem bestimmten Betrag keine Steuer gezahlt wird und dann setzt beispielsweise ein einheitlicher Steuersatz von oft nur einem Drittel ein. Es gibt auch Mischformen mit verschiedenen Tarifstufen und eben dieses konsequent progressive System wie bei uns.

Das Bild zeigt den Grundfreibetrag von knapp 10.000 EUR, bis zu dem keine Steuer anfällt. Was danach passiert, ist jenseits der Frage, wer aus welcher Partei gerade Finanzminister ist, keineswegs eine erforderliche Maßnahme, sondern eine gewollte: Es gibt nämlich mehrere Progressionsstufen, in denen der Tarif unterschiedlich steil ansteigt. Der steilste Anstieg erfolgt ausgerechnet bei immer noch sehr niedrigem Einkommen direkt ab dem Grundfreibetrag. Dann folgt eine weitere Stufe, bis es den Grenzsteuersatz erreicht. Danach gibt es noch eine hier nicht abgebildete Stufe, ab der es auf den sogenannten Reichensteuersatz steigt.

Folge dieser unterschiedlich steilen Progressionsstufen ist der Bogen in der gepunkteten Linie, die den Durchschnittsteuersatz zeigt. Das ist der aus steuerfreiem Anteil und steigendem Spitzensteuersatz resultierende Gesamtanteil, der für das komplette Einkommen zu zahlen ist. Würde der Spitzensteuersatz kontinuierlich ohne diese „Brüche“ auf den Spitzensteuersatz steigen, wäre dieser Bogen nur durch den Effekt des Grundfreibetrags relativ flach von Null in Richtung des Spitzensteuersatzes ausgeprägt, der rechnerisch nie erreicht wird.

Diese unstetige und gerade in unteren Einkommensbereichen besonders steile Verteilung des Tarifs wird auch gerne „Mittelstandsbauch“ genannt. Das war in früheren Tarifen sogar noch ausgeprägter und es hat einen ganz einfachen Grund: In diesen Einkommensbereichen gibt es sehr viele Steuerzahler und bei denen ist mit etwas mehr Steuerprozenten daher in Summe sehr viel Aufkommen zu holen. Eine grundsätzliche oder aus der Systematik der progressiven Besteuerung abzuleitende Begründung für diese relativ steile Belastung im unteren und mittleren Bereich gibt es nicht.

Die ist zudem immer noch so steil, dass selbst der Durchschnittsteuersatz vergleichsweise schnell ansteigt. Die Progression schlägt also bereits sehr früh zu und eben nicht kontinuierlich in höheren Bereichen. Das ist wie gesagt politisch stets so gewollt gewesen – über alle Parteien hinweg. Konsequenz dieses Steuersystems ist, dass umgekehrt bei Steuerentlastungen immer diejenigen absolut mehr profitieren, die ein höheres Einkommen haben, oft auch wegen dieses Bogens die mittleren.

Genau darüber wird aber immer – wirklich dümmlich! – gestritten. Dabei ist es unmittelbar Folge eines von uns als sozialpolitisch für richtig empfundenen Systems, welche höhere Einkommen überproportional belastet. Man kann – dazu gleich mehr – immer debattieren, ob man Entlastungen oder Belastungen bei der Einkommensteuer überhaupt macht oder beispielsweise durch direkte pauschale Beträge, aber wenn es die Einkommensteuer ist, haben wir diesen Effekt. Wenn jetzt also, wie leider in dem Fall vor allem seitens der Grünen oder der SPD, wieder Tabellen herumgereicht werden, dass dann ja der Einkommensmillionär in Euro mehr entlastet wird, als die Krankenschwester, so ist das ein dummes Argument. Man kann allenfalls sagen, man möge es halt nicht per Einkommensteuer regeln, weil dieses Instrument dafür nicht taugt – dann wäre es hingegen sehr klug und richtig, denn genau das ist der Fall.

Was Lindner hier vorlegt, ist vollkommen in Ordnung und auch gut umgesetzt. In diesem Tarif stehen ja nicht nur Prozentsätze, sondern auch absolute Werte wie beispielsweise der Grundfreibetrag. Die müssen immer mal wieder angepasst werden, denn sonst würde aufgrund der Inflation irgendwann jeder nur noch den Spitzensteuersatz zahlen. Auch in der Vergangenheit wurden diese Beträge also regelmäßig an die Inflationsentwicklung angepasst, das Verfassungsgericht hat es sogar so angeordnet, als ein Finanzminister mal meinte, er könne das unter unser aller Wahrnehmung einfach mal lassen. Das Thema war in der letzten Dekaden etwas aus den Augen der Öffentlichkeit geraten, weil die Inflation so flach verlief. Nichts daran ist also neu oder besonders.

Damit ist die Sache schlicht erledigt, Debatte an der Stelle komplett fehlgeleitet. Was man Lindner vorwerfen kann, ist sein Auftritt, das als großes Entlastungsprogramm für die aktuelle Krise bei den Energie- und Verbraucherpreisen zu bezeichnen. Es ist vielmehr eine handwerkliche Notwendigkeit, die auch seine Vorgänger immer mal wieder vorgenommen hatten. Beim Grundfreibetrag wird sie vermutlich zu gering sein, hier dürfte die Wirklichkeit ihn schnell einholen und die Abflachung der Gesamtkurve könnte auch endlich mal kommen. Aber das sind weder relevante Punkte, noch sind sie aktuell irgendwie von größerem Interesse.

Denn: Was man Lindner viel mehr vorwerfen muss, ist, was er nicht tut! Die aktuelle Krise bedeutet existenzielle Not für finanzschwache Haushalte. Eine Not, die nicht nur für den Bezug von Energie gilt, die über die Mietverhältnisse und die fälligen Nebenkostenabrechnungen bis zu Wohnungskündigungen führen kann. Das ist alles andere als eine Bagatelle, hier geht´s an Eingemachte. Dieses Thema kann rein fachlich nicht durch eine Änderung am Einkommensteuertarif behandelt werden, denn die Betroffenen kann man durch eine Entlastung gar nicht oder zumindest nicht ausreichend erreichen. Es geht also primär darum, zu prüfen, wie man die Bedürftigen identifizieren kann – ein in unserer Debatte höchst sträflich vernachlässigter Punkt – und welche Instrumente möglich sind, ihnen zu helfen.

Die Einkommensteuer ist es definitiv nicht, die kann allenfalls dann in den Instrumentenkasten kommen, wenn es um die Refinanzierung geht. Damit sind wir dann bei der eigentlichen Problematik angekommen, für die ein Finanzminister zuständig ist: Wie soll sich der Staat finanzieren – und das geht eben weit über die Einkommensteuer hinaus. In Chart 2 sind die Steuereinnahmen unseres Staats aus 2021 aufgeführt. Die sind inzwischen auf mehr als 833 Milliarden angewachsen.

Wenn man die einzelnen Steuerarten zusammenfasst, sieht man, dass inzwischen die Konsumsteuern mit 45% dominieren, die Einkommensteuer, zu der ich dabei die Erbschaftsteuer und die Abgeltungssteuer auf Kapitaleinkünfte sogar hinzu zähle, etwa 41% beiträgt und – das ist der entscheidende Punkt – die Unternehmen nur 12% zum Steueraufkommen leisten. Bei letzterem zudem eine komplett falsche Verteilung, denn es sind mit der Gewerbesteuer die kleineren, während die Kapitalgesellschaften nur 42 Milliarden zahlen – und auch hier übrigens im Wesentlichen die kleineren GmbHs und Mittelständler ohne die vielen Ausweichmöglichkeiten der internationalen Steuer“märkte“. Nur zum Vergleich: Nimmt man nicht mal die größte Verbrauchssteuer, die Umsatzsteuer (meist Mehrwertsteuer genannt), sondern die vielen einzelnen, von der Tabak- bis zur Biersteuer, so kommen diese vielen kleineren Verbrauchssteuern zu einem Aufkommen von knapp 88 Milliarden, das doppelt so groß wie die gesamte Körperschaftsteuer ist. Unsere Raucher, Biertrinker, Autofahrer etc. zahlen alleine doppelt so viel Steuern wie alle Konzerne zusammen!

An diesem Steueraufkommen wird deutlich, welche Zukunftsaufgaben bereits die Vorgänger von Lindner hatten und er nähert sich dem leider keinen Millimeter. Wir sehen eine zunehmende Belastung durch Konsumsteuern. Das ist bekanntlich eben keine sozial ausgewogene Besteuerung und gerade bei eskalierenden Preisen fällt uns natürlich genau das nun wie die ganzen letzten Krisen ordentlich auf die Füße. Wer seine Hausaufgaben nicht macht, wird halt meist dann bestraft, wenn er bitter erkennen muss, dass er sie besser mal längst gemacht hätte. Die durchaus sozial zumindest besser ausgestaltete Einkommensteuer wird zunehmend ein Instrument, das ausgereizt ist und gar nicht mehr so viel Potenzial bietet, größere Summen für den Staat zu mobilisieren.

Man kann und muss in der aktuellen Situation zweifellos darüber reden, höhere Einkommensbezieher und Vermögensbesitzer zur Finanzierung des Staats heranzuziehen. Aber die ganzen Projekte dieser Art zeichneten sich schon immer durch ein viel zu geringes Aufkommen aus. Auch das letzte, die sogenannte Reichensteuer, ist nie über einen symbolischen Wert hinaus gekommen. Es ist daher falsch und kontraproduktiv, über dieses Instrument dauernd dümmliche Debatten zu führen, die seine Machart nicht mal berücksichtigen.

Die Ampel muss dringend Instrumente finden, um vor allem mal die Ursachen, also die galoppierenden Preise zu dämpfen. Dann muss sie Antworten geben, wie die wirklich Bedürftigen zu identifizieren und wie sie ganz konkret zu entlasten sind. Erst danach kommen die Fragen der Refinanzierung unseres Staats. Es wird vermutlich in der aktuellen Krise kaum anders möglich sein, es innerhalb der Verbraucher zu belassen. Also diejenigen mit den Preisen zu belasten, die sie tragen können und nur diejenigen direkt – und natürlich jenseits des dafür untauglichen Einkommensteuertarifs – zu entlasten. Ob man dann noch einen zweistelligen Milliardenbetrag bei höheren Einkommen holen kann – denn bei der Belastung mit Konsumsteuern geht es wirklich nur weiter oben – kann gerne diskutiert werden, aber am Schluss und nicht als Ausgangspunkt der Debatte.

Mittelfristig bleibt das Problem, welches Experten bereits seit Dekaden zurecht adressieren: Die Unternehmen tragen viel zu wenig bei. Aufgrund der demografischen Entwicklung und der Digitalisierung kann es nicht auf Dauer funktionieren, dass menschliche Arbeit die wesentliche Quelle für unsere Refinanzierung ist – weder über die Einkommensteuer, erst recht aus sozialen Gründen nicht über die Konsumsteuer. Die unternehmerische Wertschöpfung muss viel stärker zur Refinanzierung der Staaten beitragen.

Da sind wir dann bei der Übergewinnsteuer. Auch hier hat Lindner jedoch – leider – Recht. Die ist alleine aufgrund der vielen Ausweichoptionen von Großkonzernen kaum möglich und ertragreich genug kann sie auch nicht sein. Man kann die Versäumnisse bei der Unternehmensbesteuerung jetzt nicht mit so einem Vehikel übers Knie brechen. Eine Unternehmensbesteuerung, die diesen Namen verdient, kann nur global gemacht werden und die ist dringend notwendig.

Kurzfristig kann das nicht gelingen. Mittelfristig darf Lindner mal seine kritische Position dazu prüfen, Stichwort globale Mindeststeuer, die FDP war wie so oft dagegen – Alternativen unbekannt. Die fehlen nun leider auch aktuell, denn was Lindner „Inflationsausgleichsgesetz“ nennt, hat damit nichts zu tun. Alternativen unbekannt.

Das ist der richtige Kritikpunkt!