Wo liegt das Geld der Welt und was bedeutet das? Dieser Frage nähert sich eine Analyse, die Goldman Sachs seit Jahrzehnten regelmäßig macht: Das sogenannten Welt-Portfolio. Zur Einordnung: Das sind alle weltweiten Geldanlagen in Wertpapiere und Bankprodukte. Nicht enthalten sind also insbesondere direkter Immobilien-, Sachwert und Unternehmensbesitz. Das Gesamtvermögen der Welt ist insofern höher und hier nicht abgebildet.

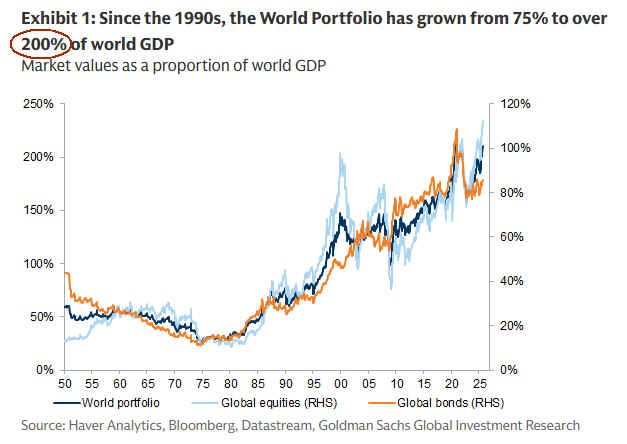

Der jüngste Report zeigt gerade im Zusammenhang mit den aktuellen KI-Investments sehr interessante Strukturen, die man als die „Drittelung“ bezeichnen könnte. Zunächst sei allen oberflächlichen Schuldenallergikern erneut klar gemacht: Das Weltportfolio hat inzwischen einen Level von 200% der weltweiten Wirtschaftsleistung erreicht (Chart1). Das passt – keinesfalls zufällig – zum Schuldenstand. Schulden sind und bleiben die Quelle jeder Wertschöpfung, mit der Nebenbemerkung, dass diese scheitern kann. Ohne Schulden geht in einer Ökonomie also gar nichts. Sie sind dabei keine Garantie für Wertschöpfung, ohne Schulden ist hingegen Erosion garantiert, beginnend übrigens bei Infrastrukturen.

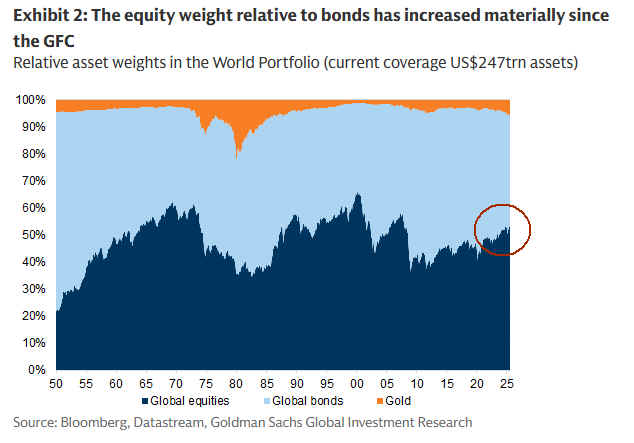

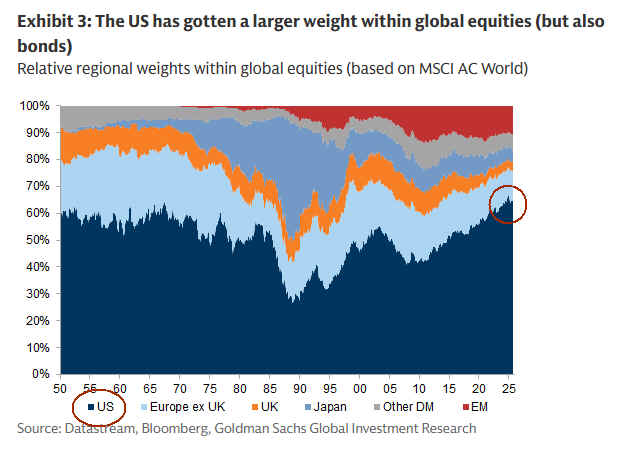

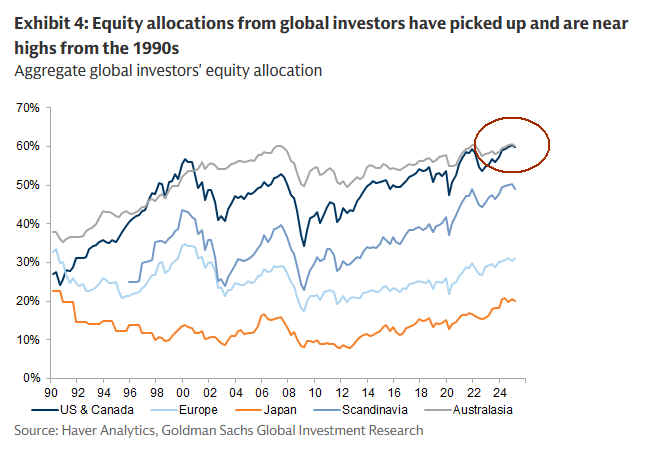

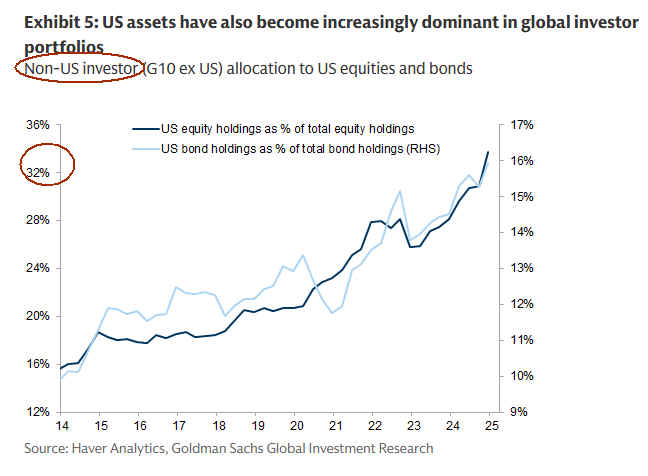

Sehr auffällig sind aber die Quoten, die grob gerundet folgende Drittelungen aufzeigen: Zwei Drittel aller Geldanlagen entfällt auf Aktien, zwei Drittel aller Anlagen entfallen auf US-Werte, Amerikaner halten zwei Drittel in Aktien, Europäer nur eines, Investoren außerhalb der USA halten ein Drittel ihrer Anlagen in US-Werten (Charts 2-5).

Damit dominieren die Amerikaner jede Vermögensstatistik und ihre Quoten an den weltweiten Anlagen sind weit höher als ihr Anteil an der Weltwirtschaft, geschweige denn ihrer Bevölkerung. Die Amerikaner haben das meiste Geld und das weltweite Anlagevermögen liegt überwiegend in ihren Werten.

Das war bisher ein gutes Geschäft für die meisten Investoren. Es begründet aber sehr viele Nachteile für andere Regionen, insbesondere die Verfügbarkeit von Kapital für andere Unternehmen und Volkswirtschaften. Nun trifft diese Konzentration auf die USA, die viele Kleinanleger bei ihren ETFs übrigens ebenfalls vorfinden, auf eine Phase, in der viele neue Fragen auf dem Tisch liegen: Wohin entwickeln sich die USA politisch, wie geht es mit deren Finanz- und Währungspolitik weiter, nutzen sie ihre Position für erpresserische Maßnahmen oder bleiben sie ein rechtssicherer Investmentstandort für Ausländer, sind die Bewertungen der US-Werte noch realistisch, gibt es eine Bewertungsblase, kommt eine Korrektur?

Gita Gopinath, die ehemalige Chef-Ökonomin des IWF, hat im Economist einige Aspekte dieser Fragen aufgegriffen. Sehr klar warnt sie davor, dass eine Korrektur der AI-Bewertungen, die ähnlich hoch wie die Dotcom-Korrektur ausfallen würde, heute wesentlich tiefer wirken könnte, als vor 25 Jahren. Sie beziffert die Risiken für die USA selbst, da der hohe Aktienbestand der Amerikaner bei einer Marktkorrektur im gleichen Ausmaß wie 2000 das Vermögen amerikanischer Haushalte um über 20 Billionen Dollar vernichten könnte, was etwa 70 Prozent des amerikanischen BIP entspricht. Dies ist ein Vielfaches der Verluste während des Crashs Anfang der 2000er Jahre. Die Folgen für den Konsum wären gravierend. Das Konsumwachstum ist bereits jetzt schwächer als vor dem Dotcom-Crash. Die globalen Folgen wären ähnlich schwerwiegend. Ausländische Investoren könnten Vermögensverluste von über 15 Billionen Dollar oder etwa 20 Prozent des BIP der übrigen Welt erleiden. Zum Vergleich: Der Dotcom-Crash verursachte Auslandsverluste von rund 2 Billionen US-Dollar, was heute etwa 4 Billionen US-Dollar entspricht und weniger als 10 % des damaligen BIP der übrigen Welt entspricht.

Sie bringt damit die hohe Konzentration auf US-Werte, speziell auf US-Aktien sowie die KI-Bewertungen, nüchtern auf den Punkt: Implizit wettet derzeit die ganze Welt auf diesen KI-Boom und die damit verbundenen Risiken sind weitaus höher als bei der Wette vor 25 Jahren auf den Internet-Boom.

Damit sollen die vielen Fragen nicht beantwortet sein und bevor man nun daraus schließt, das sei alles vollkommen irre: Nein, es ist keineswegs so einfach. Die Wette auf den Internet-Boom wird interessanterweise nämlich auch heute noch von vielen als irre bezeichnet, dabei hat die ganz ausgezeichnet funktioniert! Man muss das nur richtig bewerten: Für viele Unternehmen und deren Investoren hat die Wette nicht funktioniert, für nicht wenige hat sie ganz exzellent funktioniert, für die US-Ökonomie war und ist sie ein Jackpot, der an den Europäern so gut wie komplett vorbei gegangen ist.

Keine Frage, dieses KI-Netzwerk in den USA ist sehr komplex und wird wohl Fehlinvestments in bisher nicht gekanntem Ausmaß beinhalten, aber das ist nicht irre und je mehr man dazu an europäischen Stimmen liest, insbesondere in der typisch deutschen risikoaversen Ökonomieschule, desto mehr befürchte ich, dass sich die Sache mit dem Jackpot wiederholt.