Zur Vorbereitung einer Veranstaltung habe ich meinem Markenkern folgend einige visuell hochwertige Bleiwüsten zum Vergleich der Strommärkte Deutschland, USA, China zusammengestellt.

Kernergebnisse:

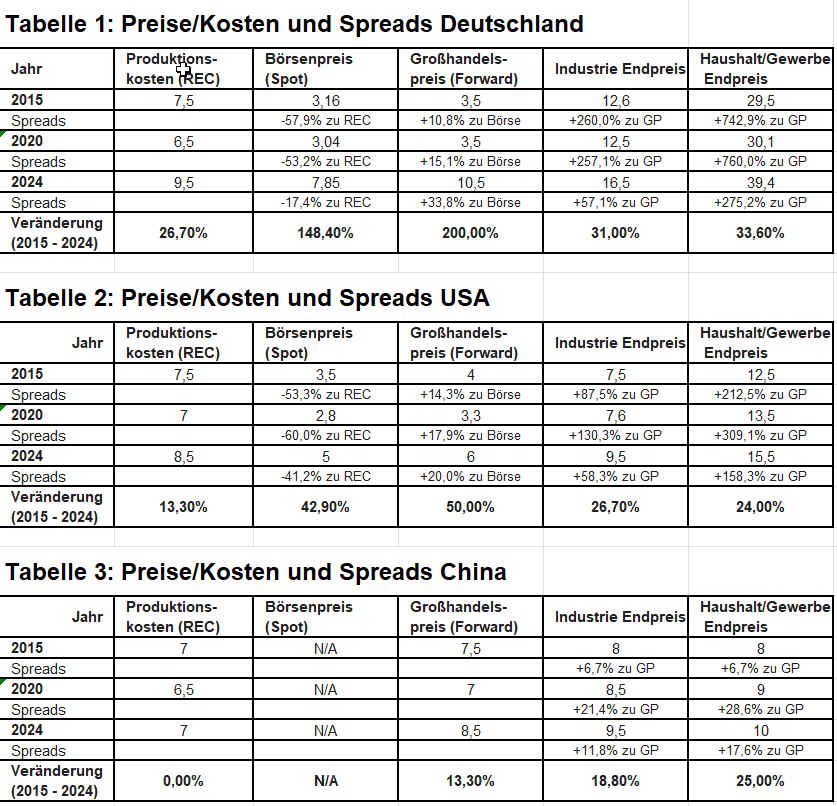

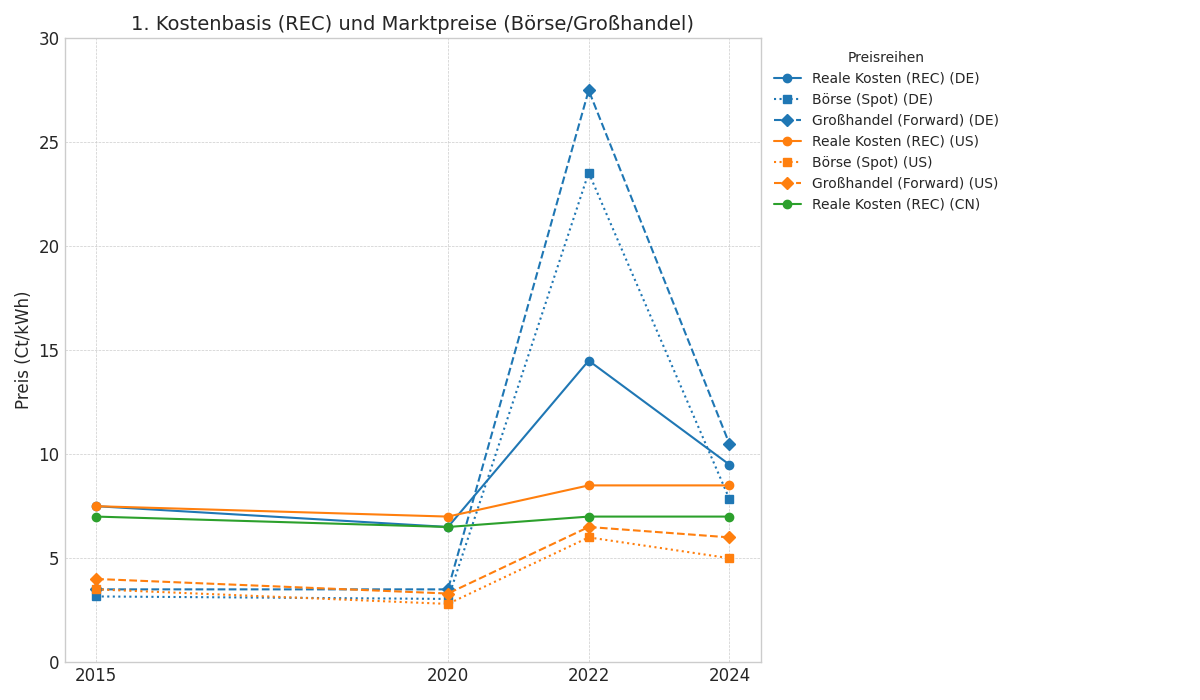

– Die Produktionskosten von Strom waren vor der Ukraine-Krise global ähnlich. Kein relevanter Nachteil für Deutschland. Bestimmender Faktor waren die Brennstoffkosten. Durch den Ausbau der EE sinken diese, durch steigende Brennstoffkosten steigen sie, diese gegenläufigen Faktoren führen heute zu deutlichen Differenzen: In den USA sind die Herstellungskosten nur leicht über Vorkrisenniveau, in China identisch, Tendenz sinkend, in Deutschland sind sie 1/3 höher. Grund ist die massive Schere beim Gaspreis zu Ungunsten Europas.

-> Gasbedingter Kostennachteil bei der Produktion.

– Die Börsen- und Großhandelspreise lagen vor der Krise in den USA auf ähnlichem Niveau wie in Europa, in China bedeutend niedriger. China hat keine Strombörsen, sondern regulierte Preise mit festgelegten Margen für alle Ebenen (ähnlich Netzbetreibern in Europa). Die Nachkrisenpreise sind in Deutschland aber verdreifacht!

-> Hebel des Gaspreises wegen Merit-Order

– Die Industriepreise werden in allen Ländern subventioniert. In Deutschland hauptsächlich durch die Haushalts- und Gewerbepreise, also innerhalb des Stromsektors. In den USA und China durch den Staatshaushalt (Steueranreize, Subventionen). Daher sind die Endpreise politisch bestimmt und schon immer unterschiedlich. Die Industriepreise waren in Deutschland stets ca. 40% höher als in den Vergleichsregionen. Das ist so geblieben, der Abstand zu China wächst aber.

Die Haushaltsendpreise waren in Deutschland ebenfalls stets weit höher, subventionieren die Industriepreise stärker, aber auch hier sind die Kostennachteile überwiegend politisch ausgeglichen, die Abstände ungefähr gleich.

-> Kein größerer Nachteil zu früher, Abstand hoch, aber identisch, Mehrkosten politisch ausgeglichen.

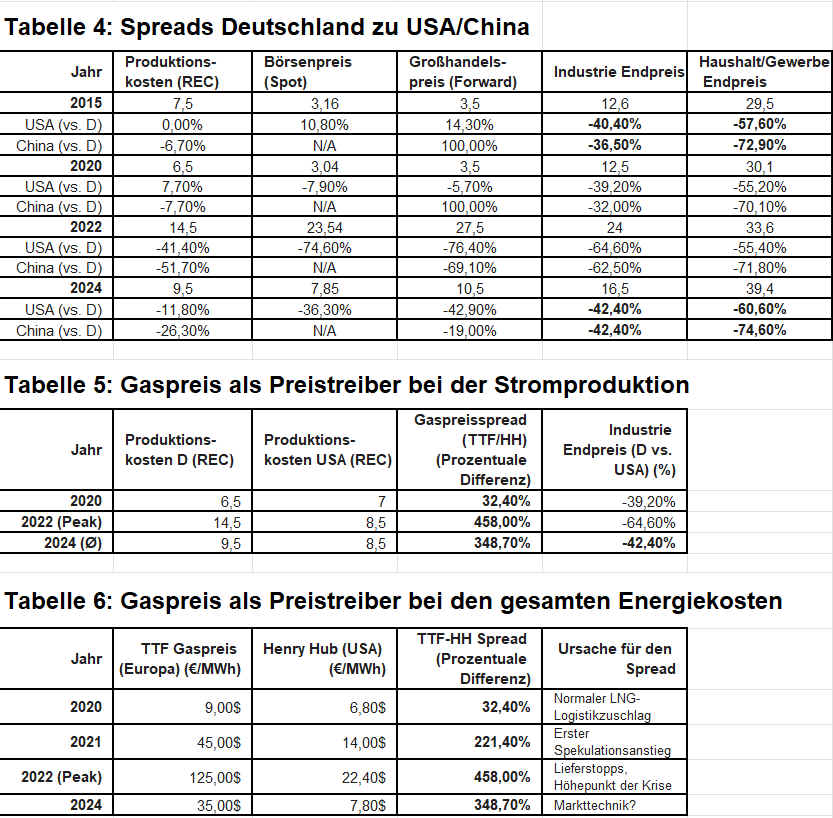

– Kostentreiber ist der Gaspreis, der sich in Europa auf dem dreifachen Vorkrisenniveau etabliert. Das ist im Stromsektor wegen des EE-Ausbaus ein auf 1/3 gedämpfter Treiber, bei den Börsenpreisen gilt das wegen MO nicht, wird aber durch Gegenfinanzierung (teuer) abgefedert. Nachrichtlich: Beim direkten Gaskonsum (Heizungen, Industrie) gilt das nicht, hier hat sich der Wettbewerbsnachteil verdreifacht.

Fazit: In allen Ländern wird der Industriepreis subventioniert. In Deutschland wesentlich durch die Verbraucher, nun zunehmend durch Steuermittel. In den USA und China sind die Preise näher an den Kosten, in Deutschland ist das System sehr ineffizient. Die Differenzen werden daher steigen, insbesondere in China sind sinkende Endpreise zu erwarten.

Deutschland muss weg vom Gas und sein System effizienter gestalten. Sonst weiten sich diese Scheren aus und beim Wettbewerb der Elektrifizierung haben wir inakzeptable Nachteile!

Davon ist in der aktuellen Energiepolitik nichts erkennbar, gar nichts!