Die Wirtschaftsmedien sind voller Berichte über die „KI-Blase“. Für deutsche Medien steht das schon länger fest, was nebenbei bemerkt Investoren, die dem folgten, >30% Gewinn „ersparte“. Aber auch die US-Medien fragen zunehmend kritisch, ob es Parallelen zur Dotcom-Blase gibt.

Die Dotcom-Blase durfte ich mit einem Pre-IPO eines meiner Unternehmen tatsächlich an vorderster Front erleben. Zwei sehr schöne Erinnerungen dazu: CISCO war damals eines der top bewerteten Unternehmen, KGV teilweise dreistellig, der Umsatz eskalierte wie jetzt bei Nvidia, weil Unternehmen und Investoren die Internet-Infrastrukturen (Router, Glasfaser etc.) mit vielen Milliarden ausbauten und CISCO war DER Lieferant exklusiver Leistung in dem Bereich. Analysten fragten aber, ob das nachhaltig sei. „Rechnen“ sich diese Infrastrukturen, wie lange wird noch so viel investiert, kann CISCO die Preise halten. Als das platzte – ein übrigens sehr komplexer Vorgang, der einen Auslöser braucht – war schnell klar: Nein, CISCO musste abstürzen. Die Investitionen in die Infrastrukturen rechneten sich nicht, Investoren zogen sich zurück und Wettbewerber konnten auch liefern. Aus Engpässen wurden Überkapazitäten, das war tatsächlich eine Blase, die platzte.

Zugleich kollabierten weltweit tausende digitale Geschäftsmodelle, die teilweise zwar als Startups an der Börse bereits bezahlt wurden, aber nie relevantes Geschäft aufgebaut hatten. Ohne Zufuhr neuer Mittel von Aktionären ist bei solchen Unternehmen in einem Quartal Schluss. Was leider auch kollabierte waren die Digitalprojekte in vielen Unternehmen, was der Digitalisierung ebenfalls Tausende Auftraggeber entzog.

Schlecht gealtert sind jedoch Analysen, die meinten, ein Online-Buchhändler wie Amazon müsste den kompletten Buchmarkt übernehmen, um die Bewertung zu rechtfertigen. Eine Suchmaschine wie Google sei gewiss nützlich, aber damit könne man kein Geld verdienen. Die stürzten dann auch ab, alles nur Spekulation, Hype, Überbewertung, das kann weg. Eine Abwärtsspirale.

Mit etwas Abstand ist diese Reaktion der Europäer, von den Investoren, Unternehmen bis zur Politik, ein Multi-Billionen Fehler gewesen, dessen Rechnung noch gar nicht abgeschlossen ist. Selbst die CISCO-„Fehlinvests“ mögen deren Aktionäre so empfinden, auch die vielen schlecht rentierlichen Infrastrukturen dürften so manchen Geldgeber geschmerzt haben, aber: Ohne CISCO kein Netflix, kein eCommerce, keine Clouddienste.

Merke: Oft sind „Fehlinvestments“, „Überkapazitäten“ oder „Blasen“ letztlich Betriebswirtschaft und keine Volkswirtschaft!

Jetzt könnte sich so etwas ganz grundsätzlich wiederholen, das kann durchaus passieren. Damit sind die Vergleiche aber auch schon beendet, denn es gibt gewaltige Unterschiede. Auf der Risiko-Seite darf man nämlich zunächst feststellen, dass die Dotcom-Blase gegen eine mögliche KI-Blase wohl als Petitesse zu bezeichnen wäre. Die KI-Investments und die dadurch entstandenen Vermögenswerte, von den Aktienwerten bis zu den ganzen Kreditmärkten dahinter, sind eine ganz andere Liga. Egal, welche Kennziffer man nimmt, von den Anteilen der KI-Werte an den großen Indizes über die Bedeutung der KI-Investments für das BIP bis zur Quote der Anlegergelder, die dort direkt oder indirekt investiert sind, kann man um ganze Faktoren höhere Werte finden als vor 25 Jahren.

Damals war die Korrektur heftig, betraf aber nicht diese Breite des Markts und viele Segmente, insbesondere das Finanzsystem war kaum betroffen. Heute sagen die Analysen von IWF&Co ganz klar, dass im KI-Segment so viel Kapital wie nie zuvor in einem Thema steckt und dass dessen Vernichtung alleine – ohne die weiten komplexen Schuldenstände – eine Finanz- und auch Wirtschaftskrise auslösen würde.

Was aber vor allem in deutschen Medien zu kurz kommt, sind die Chancen, die diesen Risiken gegenüberstehen und welche tiefe Substanz die Treiber haben. Sehr vereinfacht ausgedrückt, kann der Geldfluss im KI-Ökosystem wie folgt beschrieben werden: Das ganz große Ausgangskapital steckt bei den Plattformen Microsoft, Alphabet/Google, Amazon und mit Abstand Meta. Deren Mittel fließen indirekt zu Nvidia. Tesla und Apple sehe ich in den wesentlichen Prozessen eher nicht.

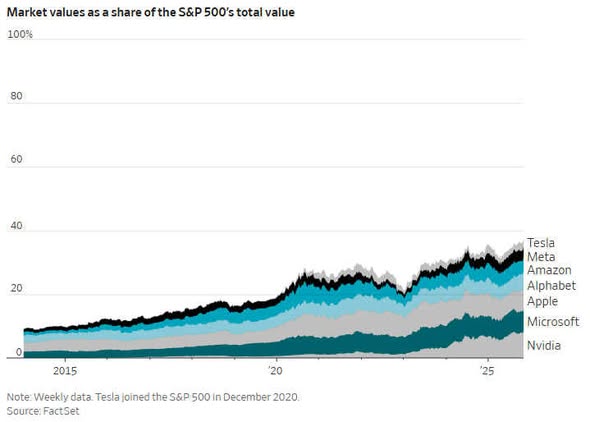

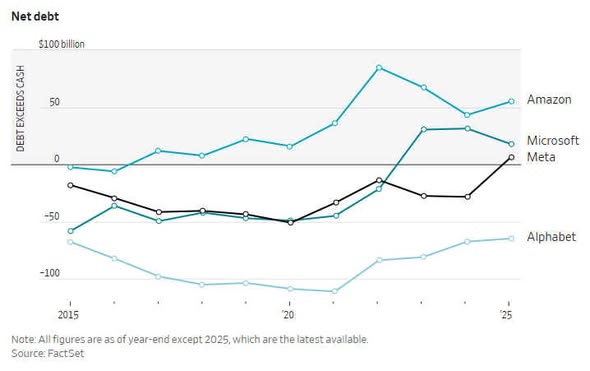

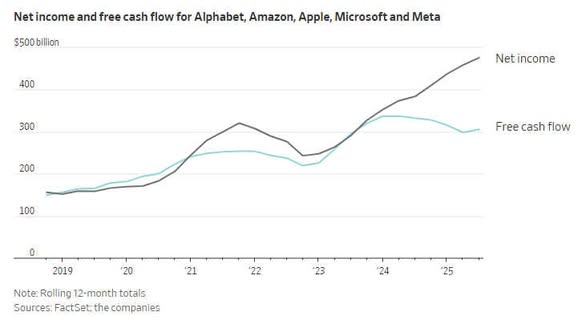

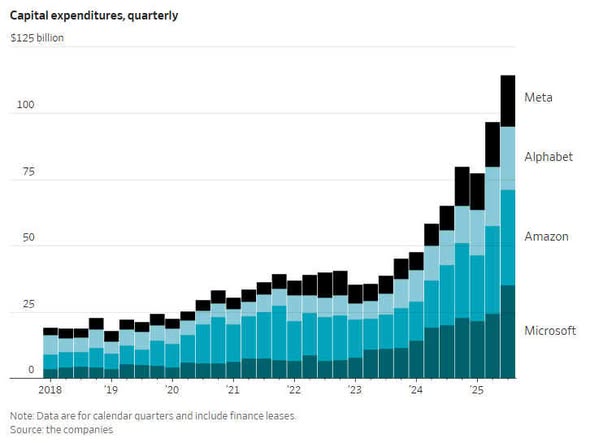

Bei den aktuellen Börsenwerten sind diese Auftraggeber und der Geldstaubsauger Nvidia dominierend wie selten zuvor (Chart1). Im Unterschied zur Dotcom-Blase sind diese Plattformen aber unverändert Gelddruckmaschinen, die nun unfassbar viel dieses Geldes in die derzeit größte Gelddruckmaschine Nvidia weiterleiten. Es ist zwar richtig, dass Amazon, Microsoft und Meta inzwischen von früheren großen Cashbeständen leicht in die Verschuldung gegangen sind, Alphabet bleibt übrigens eine Suchmaschine mit eigener Bank im Keller, aber diese Unternehmen sind unverändert hoch profitabel, generieren enorme Gewinne und können diese Investments noch Jahre aus eigener Kraft finanzieren (Chart3), was sie auch tun (Chart4).

Insofern ist zwar das Risiko dieses Investments-Booms weitaus größter als vor 25 Jahren, die Sache hat aber zugleich eine weitaus größere Substanz. Die Bedeutung dürfte ebenfalls nochmals über die des damaligen Sprungs in der Digitalisierung gehen, deren nächste Stufe nun mit der immer leistungsfähigeren KI ansteht. Das Gegenstück zu den damaligen Analysen vom Typus „Online-Buchhändler“ sind heute diejenigen, die ausrechnen, wie viele Chat-GPT-Abos abgeschlossen werden müssten, um diese gigantischen Investitionen zu „rechtfertigen“. KI und darauf basierende Technologien, Services und Geschäftsmodelle werden noch tiefer in Wirtschaftsprozesse eingreifen als es die Digitalisierung bereits getan hat. Wer das mit Abos für ein LLM verwechselt, sollte anderes analysieren.

Ich wage die Prognose, dass diese KI-Investments erneut für die Volkswirtschaften, die das durchziehen, ein Jackpot sein werden. Erneut werden auf der BWL-Ebene viele Projekt, Investitionen, Kredite und Unternehmen auf der Strecke bleiben. Das kann auch durchaus wieder sehr holprig werden, denn Player wie Open-AI oder Oracle, enorm hoch verschuldet als Akteure in diesem ganz großen Kreislauf, die anders als in Chart3 dargestellt, weitaus mehr Geld ausgeben als sie einnehmen, sind solche Drehscheiben, deren Kollaps die große Maschine durchaus gewaltig in Unordnung bringen könnte. Dasselbe gilt, wenn sich diese Drehscheibe verlangsamt, die Geldströme nicht mehr wachsen, sondern gar schrumpfen, wenn vielleicht doch neue KI-Chips den Wettbewerb erhöhen, denn dann erwischt es die derzeitige Sammelstelle Nvidia.

Es ist also wahrscheinlich, dass wir mehr über Blasen und deren Platzen zu lesen bekommen, vielleicht auch mit dem einen oder anderen „Crash“ an den Börsen, aber das KI-Thema selbst als Blase oder Hype zu bezeichnen, dürfte der nächste Multi-Billionen Fehler sein.

Leider ist auch der bereits in vielen Medienberichten und auch bei Entscheidungen von Unternehmen absehbar.