Die meisten Großbanken und Beratungsgesellschaften veröffentlichen regelmäßig Studien zur Entwicklung und Verteilung der privaten Vermögen. Adressaten dieser Dokumente sind deren Kunden. Sie sollen sich einen Überblick verschaffen, wie Vermögen verteilt sind, vor allem aber, wie sie angelegt werden.

In den Medien werden diese Studien, aktuell eine von Capgemini, regelmäßig eher im sozialpolitischen/gesellschaftlichen Kontext genutzt. Je nach Quelle wird dann mehr oder weniger über die gerechte oder ungerechte Verteilung von Vermögen spekuliert. Organisationen wie Oxfam nutzen diese Studien oft für ihre Öffentlichkeitsarbeit, nicht selten mit so plakativen Aussagen, dass nur sehr wenige quasi alles besitzen.

Bei dieser Nutzung werden die Datenquellen der Studien und deren Zweck leider oft übersehen, weshalb viele Wertungen eher daneben liegen. Zunächst muss man festhalten, dass die Erhebung von Privatvermögen naturgemäß sehr schwierig ist. In den meisten westlichen Industrienationen gibt es seitens der Aufsichtsbehörden sowie der Notenbanken dazu recht gute, anonymisierte und insgesamt auch vergleichbare Daten. Damit kann man etwas anfangen. Alle anderen Länder, insbesondere Afrika, Lateinamerika, Südamerika, der Nahe Osten sowie Staaten wie Russland, die Türkei oder auch China kann man an der Stelle schlicht vergessen.

Daher sind globale Vergleiche wie die von Oxfam auf Basis solcher Daten ohnehin nicht valide. Aber selbst für unsere Industrienationen muss man darauf hinweisen, dass hier nur bei Banken und Vermögensverwaltern gehaltene frei verfügbare Anlagevermögen sowie soweit überhaupt verfügbar der Immobilienbesitz wirklich gut erhoben werden. Alle weiteren Anlagen sind eher Schätzwerte.

Vor allem mangelt es an allem, was nicht unmittelbares Anlagevermögen ist, was aber insbesondere in unseren Sozialstaaten erhebliche Werte sind. So werden keinerlei Ansprüche an Versicherungen oder sozialstaatlichen System berücksichtigt. Diese reichen vom Gesundheitssystem über Arbeitslosenversicherungen bis zur Altersvorsorge. Damit fehlen aber ganze Bausteine privaten Vermögens, die in Summe Billionen betragen und natürlich beim gesellschaftlichen Vergleich nicht einfach fehlen dürfen.

Das wird oft sehr strittig diskutiert und insbesondere in den vielen Facetten der Armutsdebatten teilweise schon fast ideologisch behandelt. Es ist zwar richtig, dass ein Anspruch an eine Versicherung oder ein soziales Sicherungssystem mit eigenen Beiträgen verbunden ist, aber das ist rein vom Zahlungsfluss halt auch nichts anderes als eine Sparleistung, durch die ein Vermögen entsteht. Der Unterschied ist vielmehr die Frage, welcher Anspruch entsteht. Beim Sparen eines Vermögens entsteht ein universeller Anspruch in Form des Besitzes eines frei disponiblen und verfügbaren Vermögens. Das ist bei einer Krankenversicherung, Arbeitslosenversicherung oder Altersvorsorge nicht so. Hier sind die Ansprüche zweckgebunden und nicht beliebig disponibel. Aber sie existieren trotzdem.

Es ist also sachgerecht, die Unterschiede der Vermögensverteilung sowohl anhand der Größe der Vermögen als auch dieser strukturellen Unterschiede vorzunehmen. Man muss beides betrachten, aber man sollte nicht größere Bereiche einfach komplett ausblenden und glauben, damit ein sozialpolitisch korrektes Bild zu liefern.

Wenn man die Anzahl der „Reichen“ – definiert ab einem freien Anlagevermögen von einer Million Dollar – betrachtet, könnte man zum Eindruck der „oberen Zehntausend“ kommen. Zugleich gibt es aber Daten zur Anzahl von Wertpapierdepots, von privaten Aktionären oder Volumina auf Spar/Tagesgeldbeständen, die zeigen, dass es weitaus mehr Haushalte gibt, die zumindest kleinere Vermögen aufbauen können. Richtig ist aber sicher, dass es einer unbekannten Anzahl von Haushalten letztlich nicht möglich ist, so etwas wie ein Vermögen aufzubauen. Hier sind Einnahmen und Ausgaben einigermaßen ausgeglichen, angesparte Beträge sind eher Rücklagen zum Ausgleich kommender Lücken und eine nachhaltige Vermögensbildung geht nicht. Ebenso ist unstrittig, dass es chronisch überschuldete Haushalte gibt, die ihre Lebenshaltung nicht nachhaltig finanzieren können.

Die zentrale Frage ist aber, ob es überhaupt wünschenswert ist, zu einer anderen Vermögensverteilung im Sinne dieser Studien zu kommen, also wesentlich mehr Haushalten die Bildung von Anlagevermögen zu erlauben.

Das sehe ich nach einigen Jahrzehnten der nebenberuflich gelegentlichen Vermögensverwaltung und der regelmäßigen Beschäftigung mit Fragen „hast du da mal einen Tipp für mich“ eher nicht. Nach meiner persönlichen Erfahrung, die von Studien zum Anlageerfolg der Privatanleger vollauf gestützt wird, sind die meisten Haushalte mit der Verwaltung eines Anlagevermögens schlicht überfordert. Hinzu kommt, dass trotz der Erfindung der ETFs die Kostenstruktur für kleinere Vermögen immer noch sehr ungünstig ist und dass die breite Allokation in viele Anlageobjekte und Segmente unverändert begrenzt ist.

Tatsächlich ist es also sowohl aus Gründen der Anlageeffizienz als auch der Gesamtverantwortung richtig, für einen Großteil der Bevölkerung die Vermögensbildung zur Schaffung von Rücklagen für Gesundheit, Arbeitslosigkeit und Alter zentral zu organisieren. Dabei ist vor allem zu beachten, dass alle wissenschaftlichen Studien zu aktiv gemanagten Anlageprodukten (Fonds, Versicherungen etc.) belegen, dass diese letztlich nach Kosten eine Minderrendite zum Marktdurchschnitt erzielen und dass Privatanleger im Eigenmanagement noch schlechter abschneiden.

Vorbild für ein zentrales gesellschaftliches Vorsorgemanagement wäre dabei eher der Staatsfonds Norwegens als unser Sozialversicherungssystem, da kapitalgedeckte Systeme robuster als umlagefinanzierte sind. Der Fonds zeigt zudem, dass ein gesellschaftlich und eben nicht privatwirtschaftlich organisierter Fonds nach Kosten das effizientere System darstellt. Ferner ist zu beachten, dass so ein Fonds alleine durch seine Größe bereits Vorteile bezüglich der Kostenquote sowie der Verfügbarkeit/Erreichbarkeit von Anlagesektoren erzielen kann.

Insofern wäre eine wie auch immer definierte faire Vermögensverteilung über die Gesamtgesellschaft gar nicht erstrebenswert bzw. dem sollte eine dem Wohlstand der gesamten Volkswirtschaft angemessene Grundversorgung für alle gegenüber zu stellen. Es geht also um eine Umverteilung von Vermögen in ein gesamtgesellschaftliches Sicherungssystem.

Damit will ich keineswegs von der unstrittig feststellbaren Asymmetrie der Vermögensverteilung ablenken. Sie wird durch diese Studien, die wie oben erwähnt viele vermögensähnliche Ansprüche gar nicht berücksichtigen aber überzeichnet. Das ist kein Manko der Studien, sondern der daraus resultierenden Medienberichte, denn die Studien selbst erheben überhaupt nicht den Anspruch auf eine sozialpolitische Erhebung.

Der jüngst durch die Medien gejagte Report dieser Art ist der von Capgemini: https://worldwealthreport.com/wp-content/uploads/sites/7/2021/06/orld-Wealth-Report-2021.pdf

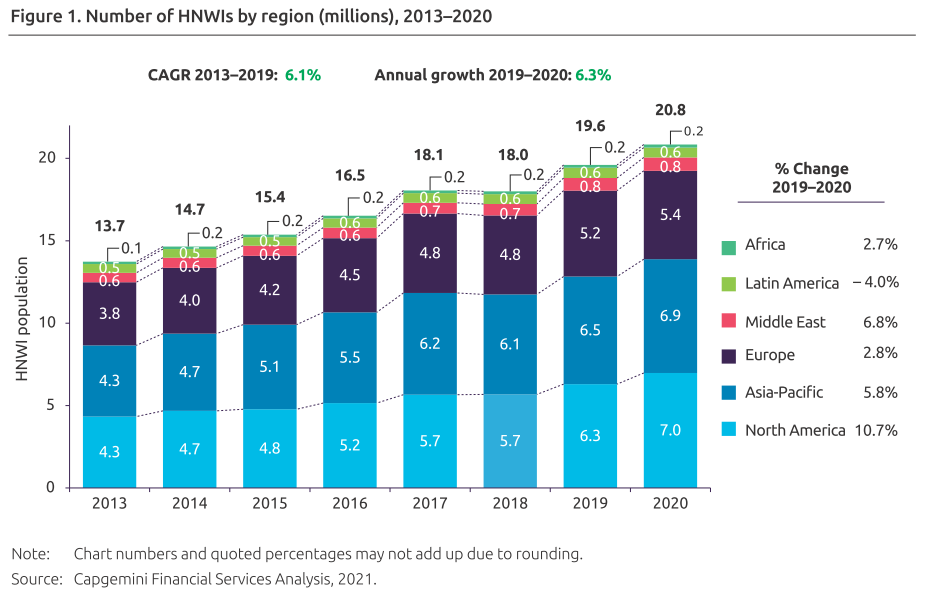

Der Report zeigt eine ganze Reihe interessanter Erkenntnisse auf, die in den Medien unter der Auflistung von sensationsgetrieben Headlines über Superreiche leider untergehen. Hier werden für 2020 inzwischen 20 Millionen „Reiche“ aufgezeigt. Der Kreis dieser Population wächst also. Zudem sehen wir, dass hier Nordamerika und Asien eng beieinander liegen, während Europa zurückfällt. Die übrigen Regionen kommentiere ich aus genannten Gründen nicht.

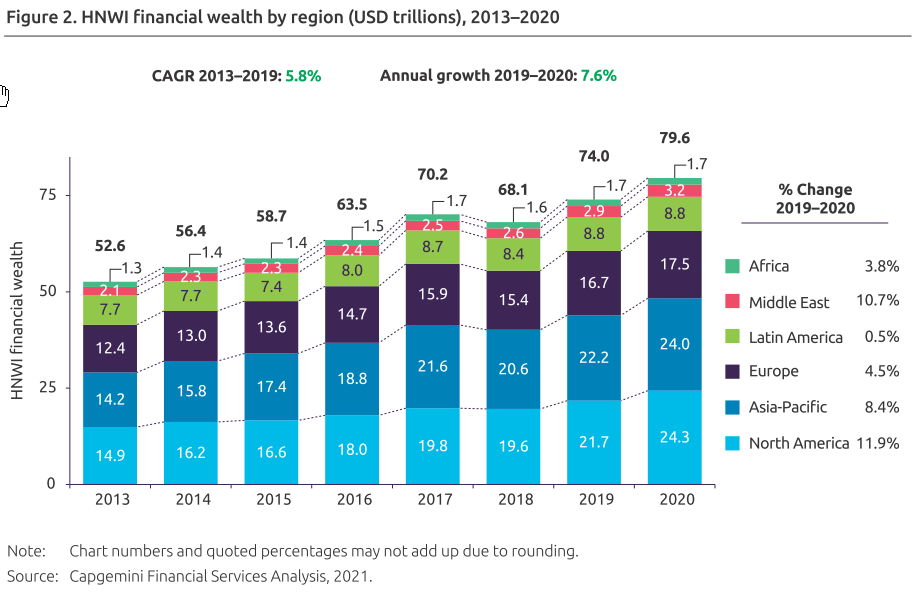

Diese Anzahl der Reichen korreliert mit deren Vermögen, hier sind die insgesamt knapp 80 Billionen Anlagevermögen ähnlich aufgeteilt.

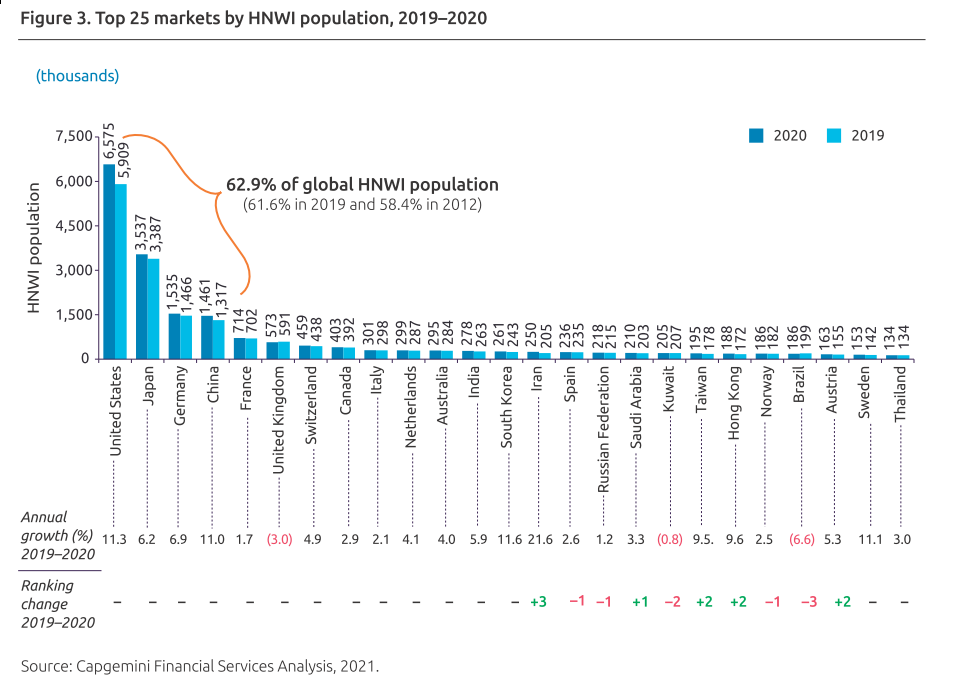

Ebenso interessant ist die Länderverteilung. Dabei ist erneut anzumerken, dass die Daten aus vielen Regionen schlicht nicht valide sind, weshalb ich diese Verteilung als Darstellung der großen Industrienationen bewerte und nicht als globale. Die immensen Vermögen aus den Staaten des Nahen Ostens und auch aus Ländern wie Russland fehlen hier. Gleichwohl ist es nicht überraschend, aber trotzdem interessant, dass mit der genannten Einschränkung die großen Vermögen in den führenden Volkswirtschaften der Erde angehäuft werden. Das ist nicht unerwartet, aber als Bestätigung, dass das Geld innerhalb unserer vergleichbaren Systeme letztlich doch auch dort bleibt, wo es erwirtschaftet wird, nennenswert.

Leider korreliert auch das folgende Chart mit der volkswirtschaftlichen Entwicklung, denn im mehrjährigen Trend wird Europa abgehängt, vor allem seit der Finanzkrise, die zwar in den USA begann, aber in Europa bis heute die größten Folgen hat.

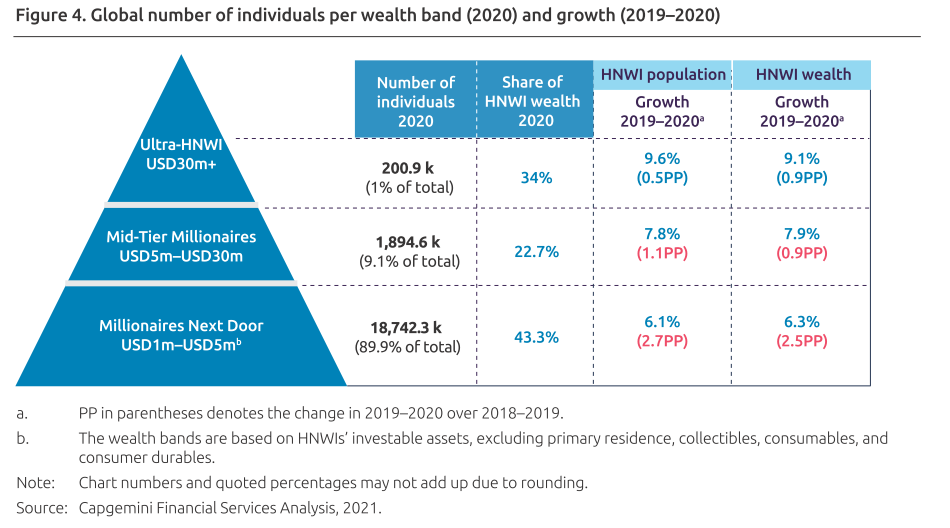

Über die wie oben erwähnt unstrittige Asymmetrie der Vermögensverteilung muss man gar nicht sprechen, die ist nicht nur gesamtgesellschaftlich so, sie setzt sich im Kreis der als reich definierten Dollarmillionäre fort. Vermutlich, aber dazu gibt es keine seröse Studie, ist das folgende Bild für die gesamte Gesellschaft zutreffend. Es zeigt die Anteile am Vermögen in verschiedenen Vermögensstufen und hier besitzt das oberste Prozent der Reichen ein Drittel des Kuchens. Diese Strukturen werden meist als Pyramiden dargestellt, dabei ist das falsch. Es müsste eigentlich ein Trichter sein, dessen Flanken extrem stark fallen, um die Konzentration nach oben korrekt zu illustrieren.

Die für eine gesellschaftliche Bewertung der Studie relevante Darstellung ist jedoch eine ganz andere: Die der Anlagesektoren der untersuchten Millionärsvermögen. Hier sieht man nach der Finanzkrise einen durch deren Ursachen leicht erklärbaren Rückgang vor allem von Immobilieninvestments zugunsten von Anleihen – betonierte (Un)Sicherheit wurde in festverzinsliche Werte getauscht. Vermutlich ist diese Desinvestmentphase in Verbindung mit den massiven Zinssenkungen und Geldmengenausweitungen danach eine Ursache für die steigenden Immobilienpreise. Es ist überraschend, dass die Immobilienquote sich seitdem nicht mehr erholt hat, denn alleine die Preissteigerungen an den Immobilenmärkten müssten dies bereits begründen. Es sieht demnach so aus, dass der Sektor relativ keine wesentlichen Zuflüsse erfahren hat. Inzwischen liegen die Aktienanlagen wieder klar vorn und am Rande bemerkt ist es interessant, dass im Unterschied zur Finanzkrise bei der Covid-Krise in dieses Segment zusätzlich investiert wurde. Die Millionäre haben also erkannt, dass eine Pandemie teuer wird, aber endlich ist und keine nachhaltige Zerstörung erreicht.

Diese Verteilung ist nun für eine Frage der gesellschaftlichen Auswirkungen relevant. Denn zunächst sollte man fragen, welche Folgen eine ungleiche Vermögensverteilung hat. Hier gibt es nämlich ganz erhebliche Unterschiede, insbesondere zwischen Immobilienvermögen und Aktien. Bei Immobilien erzielen die Besitzer – hier werden nur vermietete Immobilien aufgeführt – die Einnahmen von ihren Mietern, also anderen Bürgern. Hohe Immobilienpreise bedingen also höhere Wohnkosten – für Mieter wie für Eigenheimkäufer. Das ist eine sozial anders zu bewertende Asymmetrie als bei Aktien, denn hier gibt es diese direkte Kopplung nicht: Wenn Aktien asymmetrisch verteilt sind, hat dies keinen direkten Effekt auf die Allgemeinheit, im Gegenteil senken hohe Kurse die Refinanzierungskosten für die Unternehmen und das hat sogar eher einen allgemeinen Nutzen.

Damit soll von der Frage einer besseren Verteilung von Einkommen und Vermögen nicht abgelenkt werden, aber erkennbar ist dies bei Immobilienvermögen wesentlich relevanter als bei den anderen Vermögensformen. Hier sollte das Ziel sozialstaatlicher Intervention nicht eine Umverteilung durch Besteuerung dieser Vermögenswerte sein, denn das würde den Druck auf die Mieten sogar erhöhen. Vielmehr sollten die Maßnahmen unmittelbar den Preisen in diesen Märkten dienen. Dazu wäre es zunächst sinnvoll, wenn der Staat seine eigene Rolle als Preistreiber ändert: Von der Erschließung neuer Flächen inklusive der Schaffung ausreichender Verkehrsinfrastruktur über die bürokratischen Auflagen für Genehmigungen bis zu Transaktionskosten und Besteuerung hat der Staat unmittelbar als Kostentreiber einen falschen Einfluss. Darüber hinaus sollten Anreizsysteme für die Schaffung neuen Wohnraums entwickelt werden und zwar solche, die nicht einfach nur preistreibend sind. Vor allem der Umbau/Ausbau durch Umwidmung von Gebäuden (Parkhäuser, Gewerbeimmobilien in Innenstädten) oder durch kompletten Ausbau sollten so gefördert werden, dass diese gegenüber Bestandsbauten für Investoren attraktiver werden. So können das Unterangebot kompensiert werden und die Gesamtkosten gesenkt werden. Es ist vollkommen kontraproduktiv, mit Mietpreisbremsen zu agieren. Die können durchaus gegen skrupellose Spekulation und Ausbeutung genutzt werden, aber sie dürfen Investitionen nicht verhindern, denn der Kern des Problems wird dadurch eher verschärft: Wir haben zu wenig Angebot für die wachsende Nachfrage und die Gesamtkosten für Neubauten sind auf allen Ebenen zu hoch. Wir brauchen mehr und billiger hergestellten zusätzlichen Wohnraum, sonst werden weiter wenige Vermögende in dem Sektor ihre Rendite unmittelbar aus der übrigen Bevölkerung generieren. Das ist das größte soziale Problem bei der Vermögensungleichheit!

Was die Aktienvermögen betrifft, so muss die Gesellschaft diese wachsende Asymmetrie trotzdem nicht hinnehmen. Hier könnten zwei Faktoren helfen: Einerseits ist es aus demografischen Gründen, wegen der fortschreitenden Digitalisierung sowie den strukturellen Defiziten der – überwiegend vorteilhaften – Globalisierung ohnehin unverzichtbar, die Unternehmen zukünftig wesentlich stärker an der Finanzierung gesellschaftlicher Aufgaben zu beteiligen. Dazu hatte ich zuletzt angesichts der nun kommenden Mindestbesteuerung für Unternehmen geschrieben.

Je mehr Unternehmen zukünftig zur gesellschaftlichen Umverteilung beizutragen haben, desto geringer werden diese exzessiven Preisentwicklungen an den Aktienmärkten weitergehen, was zumindest eine Dämpfung der Vermögensungleichheit durch diesen Sektor bedeutet. Der zweite Faktor könnte der genannte Staatsfonds sein, der durch Aktieninvestments die Allgemeinheit viel stärker an dieser Entwicklung partizipieren lässt. Gerade in Verbindung mit einer höheren Unternehmensbesteuerung als Quelle für dessen Finanzierung kann das die Balance insgesamt deutlich verbessern.

Fazit: Die Vermögensungleichheit ist unstrittig ein Thema. Welche Asymmetrie sie erreicht hat, lässt sich durch die diskutierten Studien jedoch lediglich andeuten. Globale und gar systemübergreifende Vergleiche auf Basis solcher Daten sind nicht valide. Lösungen sind insbesondere bei den Immobilienpreisen überfällig. Diese sollten aber direkt sinkende Preise zum Ziel haben. Bei den Aktienvermögen wäre eine Abschöpfung auf Ebene der Aktiengesellschaften zu bevorzugen. Dem kann kein Privatvermögen entgehen, es ist quasi eine Quellenbesteuerung.

Die gerne diskutierte Umverteilung durch eine Vermögensteuer oder Vermögensabgaben halte ich für vollkommen kontraproduktiv. Bei Immobilien erhöht dies den Druck auf die Mieten und bei den Unternehmens/Aktienvermögen reichen die Folgen von betriebswirtschaftlichen Problemen zur Refinanzierung des Steueraufkommens bei Familienbetrieben bis zu Ausweich- und Fluchtmöglichkeiten bei den privaten Vermögen. Es ist besser, direkt die Ursachen (bei den Immobilien) oder die Quellen (bei den Unternehmen) anzugehen.