Zu dem Thema zunächst ein paar nüchterne Fakten zum Ausbau von Batterie-Großspeichern: Da diese Großspeicher zur Netzstabilität zwei hervorragende Eigenschaften haben, nämlich sowohl zu wenig Erzeugungskapazität zu ersetzen als auch bei Überschüssen, Energie aufzunehmen, haben sie eine Alleinstellung im Bereich der Netzstabilität. Sie sind also technisch und damit auch ökonomisch den mühsamen Redispatch-Maßnahmen mit konventionellen Kraftwerken überlegen. Da seit den Störungen in Spanien, die man möglicherweise Blackout nennen kann, aus geschätzt 80 Millionen Bundestrainern ähnlich viele Experten für „Schwungmassen“ geworden sind, ein gesonderter Hinweis: Auch deren Stabilitätsbeitrag kann durch Großbatterien (BESS) mit entsprechender Leistungselektronik erbracht werden, sogar agiler, schneller, zuverlässiger, ja, sogar komplett automatisiert, so dass Managementfehler wie in Spanien geringeren Raum bekommen.

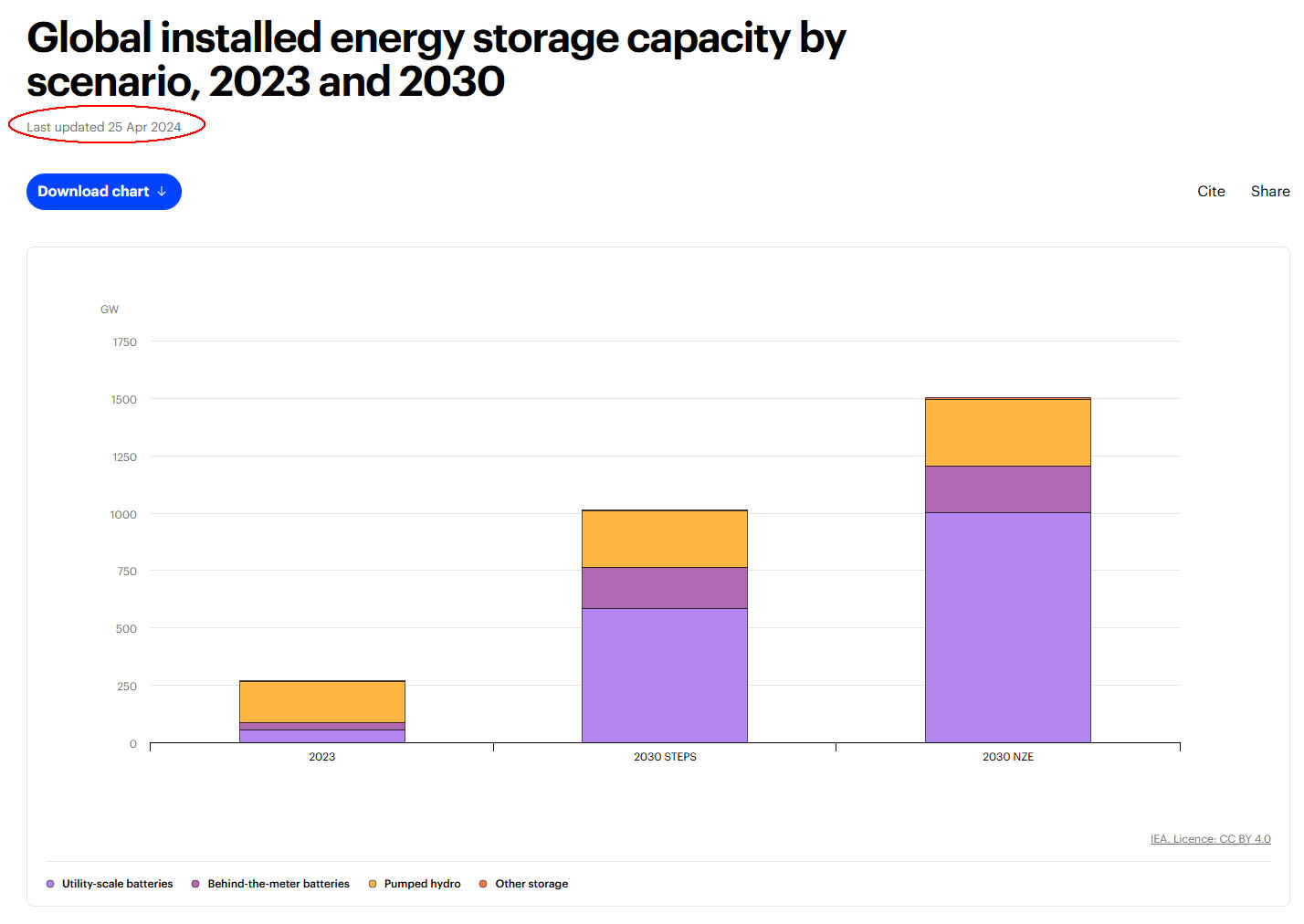

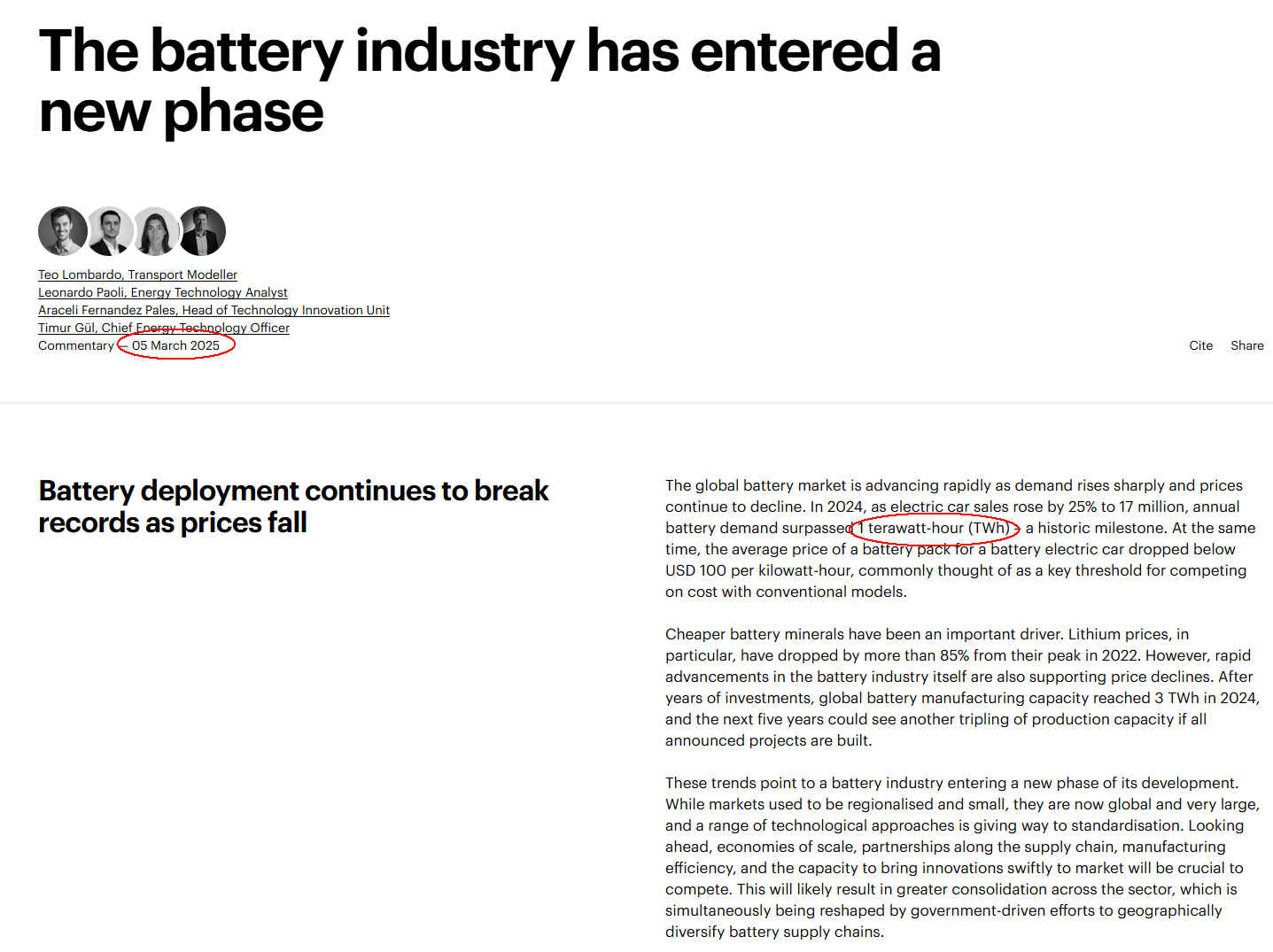

Da diese technischen Vorzüge parallel mit exponentiell sinkenden Preisen verbunden sind, werden BESS seit einigen Jahren exponentiell ausgebaut. Das kann man sehr gut an den exponentielle Prozesse meist untereschätzenden IEA-Berichten ablesen, die ihre Prognosen nämlich regelmäßig nach oben korrigieren müssen. So hat die IEA im April 2024 den Bestand in 2023 auf 250 GW geschätzt und für 2030 ein Wachstum um Faktor 4 bis 7 auf eine Bandbreite von 1000 bis 1500 GW geschätzt. Knapp ein Jahr später kommt die IEA zur Erkenntnis, dass die Batterie-Industrie in eine „neue Phase“ eingetreten ist und bereits 2024 alleine den E-Mobilmarkt mit 1 TWh Kapazität versorgen konnte. Nochmals ein Jahr später, fand man heraus, dass die Fertigungskapazitäten weltweit eher gegen 2 TWh betragen. Gemeint ist immer noch 2024.

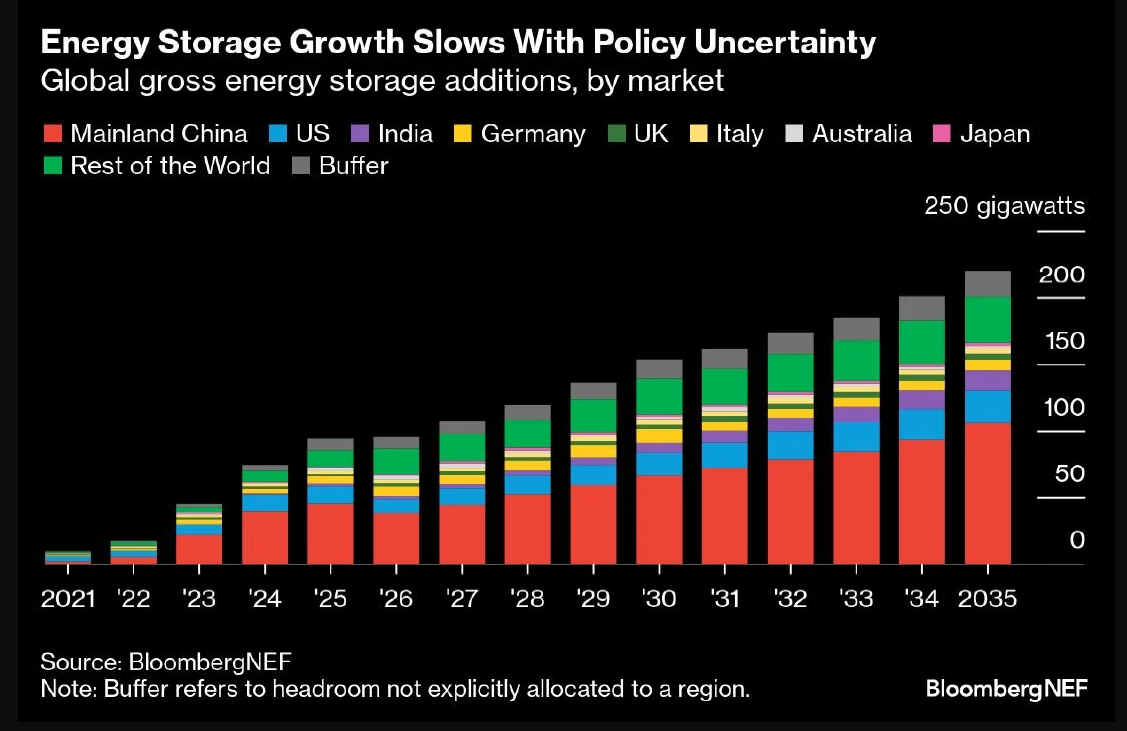

Wer das kritisch liest, erkennt, dass hier Leistung und Kapazität (GW versus GWh) durcheinander gehen. Das ist so und nicht dem Autor dieses Texts anzulasten, die IEA fremdelt ein wenig mit dem Thema. Methodisch bessere Daten findet man bei Bloomberg, die sich damit beschäftigt haben, dass die Trump-Politik diese Entwicklung stören könnte. Deren jüngster Bericht geht davon aus, dass der jährliche Zubau sich verlangsamt und bis 2035 demnach „nur“ knapp 250 GWh erreicht. Nota bene: Zubau, pro Jahr.

Bei Bloomberg sind das konkret die Batterie-Großspeicher im Stromnetz, während die IEA irgendwie unglücklich zwischen E-Autos, Zellfabriken, die aber alles beliefern und dann auch wieder BESS unterscheidet, ohne das besser in den Griff zu bekommen. Beide Analysen haben zudem das Limit, letztlich nur die heute größer skalierten und auf verschiedenen Lithium-Mixturen basierenden Zelltechnologien zu bewerten. Neue Ansätze mit anderen Rohstoffen (von Natrium bis zu Eisen) oder auch anderen Aufbautechnologien (Redox-flow) finden sich hier nicht. Ebenso wird das wachsende Segment der Wärmespeicherung nicht betrachtet, weshalb man feststellen darf: Das Zukunftssegment der Energiespeicherung entwickelt sich viel dynamischer als die wissenschaftliche Studienlage überhaupt abbilden kann.

Ich darf daher als zumindest hoch wahrscheinlichen zukünftigen Fakt feststellen, dass diese Analysen alle durch die realen Kapazitäten überschrieben werden dürften. Das alles führt zur Erkenntnis, dass Batteriegroßspeicher inzwischen als das historisch am schnellsten wachsende Technologiesegment überhaupt gelten und das ist wie gesagt sogar nur ein Teil der Energiespeicherung.

Fakt ist auch, dass diese globalen Trends für Deutschland nicht gelten.

Um das zu verstehen, lohnt ein Blick in andere Fakten.

Fangen wir rein exemplarisch (!) mit einer Persona an: Seit dem 6. Mai 2025 ist Katherina Reiche Bundesministerin für Wirtschaft und Energie. Von Januar 2020 bis Mai 2025 war sie Vorstandsvorsitzende der Westenergie AG, zu der auch der Netzbetreiber Westnetz gehört. Sie hatte bereits zuvor enge Verbindungen zur Politik: Sie war von 1998 bis 2015 Mitglied des Deutschen Bundestages, von 2009 bis 2013 Parlamentarische Staatssekretärin beim Bundesminister für Umwelt, Naturschutz und Reaktorsicherheit und von 2013 bis 2015 Parlamentarische Staatssekretärin beim Bundesminister für Verkehr und digitale Infrastruktur.

Betrachten wir die dahinter stehenden Unternehmen: Die Westenergie AG gehört zu E.ON. Das Unternehmen entstand aus einem komplexen Deal zwischen E.ON und RWE, E.ON übernahm die Bereiche Netze und Vertrieb von der RWE-Tochter Innogy, RWE bündelte im Gegenzug die Aktivitäten im Bereich der erneuerbaren Energien. Die Westenergie AG ist seitdem eine 100-prozentige Tochtergesellschaft der E.ON SE. Sie ist der größte regionale Energiedienstleister in Deutschland. E.ON ist nicht primär Erzeuger, sondern Netzbetreiber und Energiehändler. Der Energiemix, den E.ON an seine Kunden liefert, unterscheidet sich vom reinen deutschen Strommix. Laut den für 2023/2024 recherchierbaren Daten beträgt der Anteil fossiler Energieträger bei E.ON ca. 40%, was den Handel mit Strom und Gas sowie den Betrieb konventioneller fossiler Kraftwerke umfasst. Der Gashandel betrug laut Bilanz im Jahr 2024 immer noch 403,4 Milliarden Kilowattstunden (kWh), der Stromabsatz 217,0 Milliarden kWh. Eine gesonderte Ausweisung der Gewinnanteile des fossilen Geschäfts liefert E.ON nicht.

Zum „historischen“ Kontext sei erwähnt, das E.ON in der Vergangenheit mit der ehemaligen Ruhrgas (heute Teil des E.ON-Konzerns) der größte deutsche Gashändler war. Der Zusammenschluss E.ON und Ruhrgas erfolgte 2003 gegen den Widerstand der Monopolkommission des Bundeskartellamts durch eine Sondergenehmigung des damaligen Wirtschaftsministers Müller aus dem Kabinett Schröder. Dieser Zusammenschluss gilt als relevante Basis für die späteren Deals mit Gazprom, die bekanntlich wesentliche Infrastrukturen des deutschen Gashandels nebst der Versorgung in russisches Eigentum überführten. Der zweite große Strang dieser Strukturen zieht sich zur BASF sowie deren Tochter Wintershall.

Der Zusammenhang zwischen dem ersten und dem zweiten Faktenteil wird klar, wenn man die letzten hier zu liefernden Fakten übereinander legt: Die öffentlichen Unterlagen der Westnetz zu Batteriespeichern sagen wörtlich: Eine Zulassung für einen Großspeicher mit einem neuen Netzanschluss kann derzeit mindestens (!) zehn (!!) Jahre in Anspruch nehmen. Zugleich fordert Ministerin Reiche bekanntlich den Zubau von 20 GW an neuen Gaskraftwerken. Aussagen über Großspeicher seitens der Ministerin sind nicht bekannt.

Diese Fakten sind in der Tat nur exemplarisch, denn alle größeren Versorger bis zu fast allen von den >1.000 Stadtwerken haben ähnliche Bilanzen vorzuweisen, die bis heute vor allem auf der Ertragsseite ganz erheblich vom Gashandel sowie direkt oder indirekt vom Betrieb fossiler Kraftwerke im Stromsektor abhängen. Letzteres übrigens nur, weil via Merit-Order der Betrieb von Kraftwerken trotz rückläufiger Auslastung überwiegend zu sehr hohen Börsenstrompreisen möglich ist.

Erneuerbare Energien sind der Feind dieser Geschäftsmodelle, Batteriegroßspeicher sind der Todfeind!!

Damit zum Meinungsteil des Beitrags: Es gibt Gründe, weshalb man in Deutschland so eine vergiftete öffentliche Debatte über „Dunkelflauten“, „Blackouts“ und „Versorgungssicherheit“ am Leben hält. Es gibt viele Gründe, die Romantik fossiler Brennstoffe und die gewaltige Kraft, die Verbrennungsmotoren oder Kraftwerken innewohnt, weiter zu bedienen. Es gibt Gründe, jeden Stammtisch mit „Physik“ zu versorgen, um irgendwas über Energiedichte oder jüngst „Schwungmassen“ sach- und wissensfrei verbreiten zu können. Es gibt noch mehr Gründe, bei ökonomischen Debatten über Energiepolitik irgendwas als zu teuer zu behaupten und anderes besser gar nicht so ganz genau zu bewerten. Es gibt Gründe, das alles ohne Belege zu tun, es gibt viele Gründe, warum man bei der Speicherdebatte die Öffentlichkeit besser mit den IEA-Daten von vorgestern versorgt, weil die von heute zwar auch von vorgestern sind, aber bereits zu hoch, um die jeweilige Meinung noch zu stützen.

Mein Fazit (Meinung) lautet: Die Energiepolitik Schröders hat Deutschland 20 Jahre sehr günstig versorgt. Dann kam die Schlussrechnung. Die wird bei der heutigen Gaspolitik viel schneller kommen. Die Ministerin zeigt bereits jetzt zahlreiche Ideen, über Netzentgelt bis zu Sonderabgaben für Gaskraftwerke dafür zu sorgen, dass die nicht über 20 Jahre akkumuliert, sondern laufend beglichen wird.

Offen ist nur, welcher volkswirtschaftlicher Schaden der größere ist. Diese Schlussrechnung steht leider noch aus. Als Ökonom kann man Deutschland nur empfehlen, die Energiewirtschaft nicht als wesentlichen Wirtschaftszweig zu betrachten. Das mag in Russland oder Saudi Arabien klug sein, in einem auf Import angewiesenen und sehr teuren Standort, der auch noch vom Export lebt, sollte die Wertschöpfung aus Energie nicht in der Energiewirtschaft erfolgen, sondern in der Industrie sowie im Kaufkrafterhalt der Gesellschaft.

Aber vielleicht hat eine Gesellschaft, die selbst nach dieser Gaskrise 2022 mit relevanten Versorgungssorgen den Schuss nicht gehört hat, die seitdem über abgeschaltete Kernkraftwerke, wegen Reserveleistung zu teuren Erneuerbaren, angeblich untauglichen Wärmepumpen und reichweitenschwache E-Autos plärrt, es auch nicht besser verdient?